历次美联储启动的降息周期,都是因为经济内部的问题开始显现,虽然深层原因有多种多样。

在去年9月美联储启动降息50个基点之后曾经说过,从通胀和失业率来说美联储启动降息周期的条件并不充分,美国政府债务成本飙升在美联储决定降息的过程中发挥了主要作用。美国政府债务成本飙升的原因当然是美国长期通胀飙升,30年期美债收益率已经从2020年低点的1.2%以下大幅飙升至目前的近5%,当美国政府的债务成本飙升之后,就会导致两个明显的事实:

第一,美债是美元发行中最主要的保证金,当美债收益率飙升之后,意味着美元资本成本飙升,美国就没能力继续通过继续扩大资本输出来扩大进口,否则就会导致政府的迅速破产。但今天的美国已经是以消费为主要驱动力的经济体,一旦进口受阻当然就会打击自身的经济增长。这就是川普关税战带来的结果,源于关税战的目的就是阻击资本输出;

第二,当债务成本飙升之后美国政府的财政支出能力就会不足,在当今世界,任何一个国家的政府支出都是支撑经济活动的主要动力之一,在欧美已经经历长期的左派政府掌权、政府规模已经严重膨胀之后就尤其是如此,当政府没能力继续扩大财政支出之后,就会导致经济活动趋冷。

前一篇文章(如松:凛冬将至,大崩溃)已经说到,美国5、6、7三个月非农就业人数暴跌与上半年扣除通胀之后美国真实消费增长萎缩0.15%相吻合,就在今天,最新给出的美国景气衰退曲线又发出了鲜明的信号。

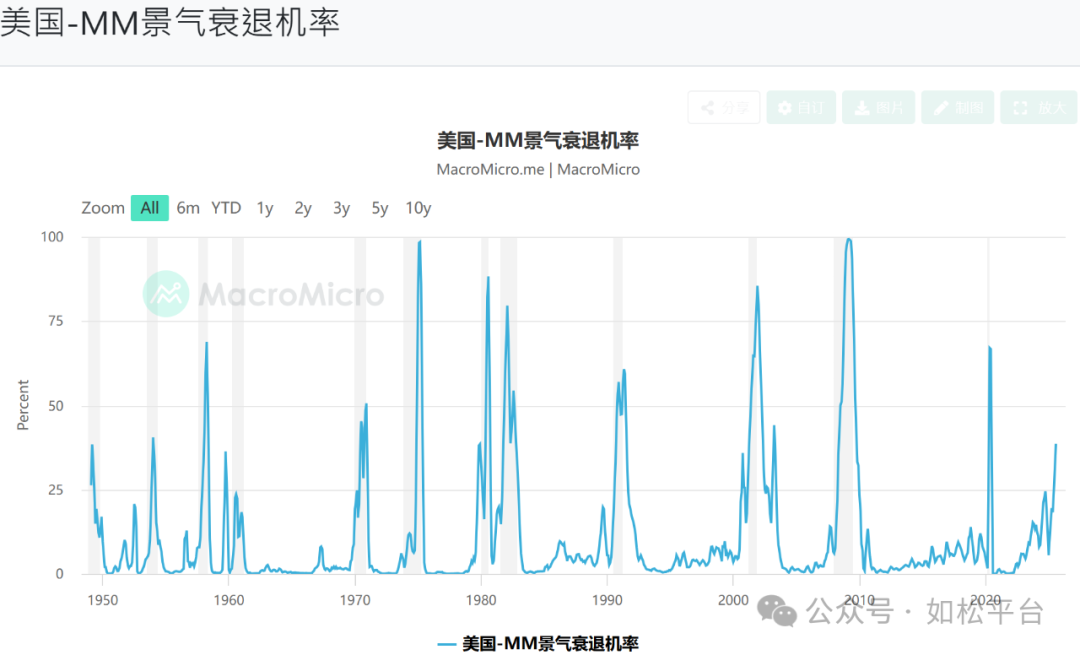

国际机构“M平方”根据美国主要的经济指标,并利用动态逻辑回归模型来编制MM美国景气衰退几率,主要参考的变数有:非农就业增速、失业率、ISM制造业PMI、工业生产等七项指标。下图上是战后至今美国景气衰退几率走势,下图下是最近五年的景气衰退几率走势,目前的景气衰退几率数值是38.58%。

至于该指标达到多高的数字彩标志着美国经济开始衰退,M平方并没有给出明确的数字,但从战后美国的经济史,我们却可以大致总结出这个数字。

从1953年7月到1954年5月,美国遭遇了持续10个月的衰退,1953年三、四季度美国经济分别萎缩了2.2%、5.9%,1954年第一季度则萎缩了1.9%。在这一轮衰退周期中,美国景气衰退几率指数的峰值是40.52%。

从1960年4月至1961年2月,美国也遭遇了一轮衰退,1960年二、三、四季度的GDP分别萎缩了2.1%、2.0%、5.0%。这一轮景气衰退几率的峰值是36.33%,但峰值数据出现在1959年。

景气衰退指数达到50%或以上的时候,美国经济毫无疑问都遭遇了衰退,我们最熟悉的当然是本世纪以来的互联网泡沫破裂、次贷危机和疫情危机,从上图中明显可以看到这些内容。

目前,美国景气衰退几率达到38.58%,或许说明美国正在陷入衰退之中。

M平方这家机构还特别说明衰退与萧条的区别,在他们的定义中,衰退经历的时间比较短,而萧条经历的时间比较长,比如1929年之后的危机被他们定义为萧条,这轮大萧条实际是由两轮衰退所组成,前后经历的时间很长,从1929年底正式开始,直到欧洲的二战爆发之后方才真正结束。

如果未来的危机如期发生,这轮危机是衰退还是萧条?从上世纪八十年代早期开始美国就通过不断放大资本输出、扩大进口来发展经济,同时也彻底解决了美国历史十多年的高通胀问题,这让美国从一个生产大国摇身一变成为消费大国,当持续扩大资本输出、增加进口的条件不在之后,再加上全球化解体导致全球产业链持续断裂,就让美国经济中生产与消费失衡,而重建供给却绝不是一时一日之功,能否重建供给也存在复杂的变数,所以,个人认为这轮危机持续的时间注定会很长,虽然现在谁都不知道最终是否会被定义为萧条,但危机可能不会在短期内结束。

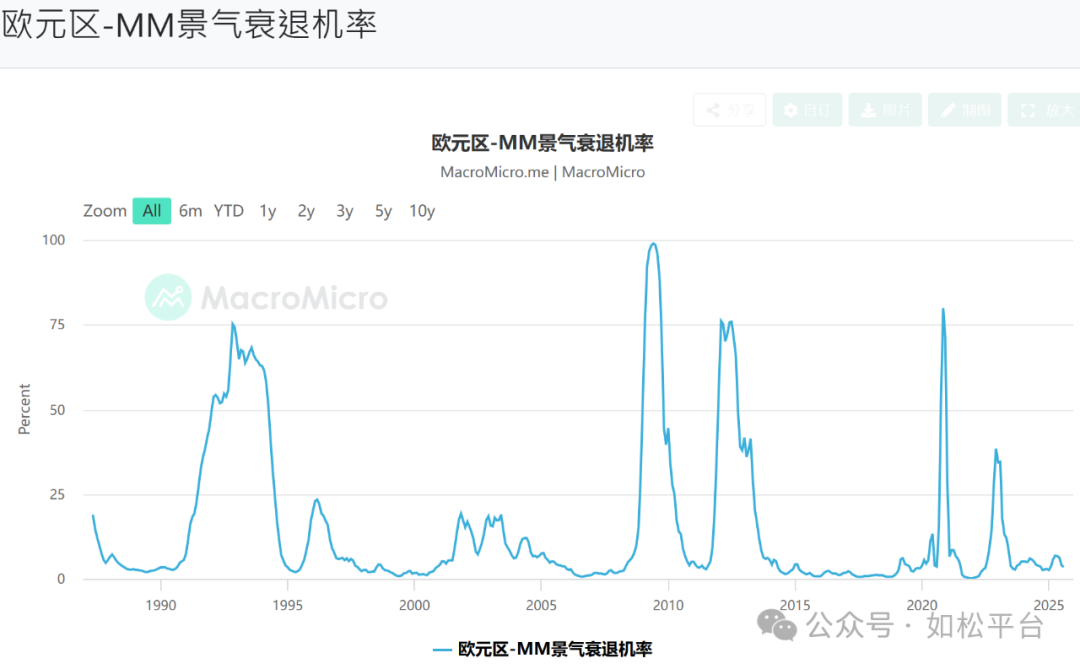

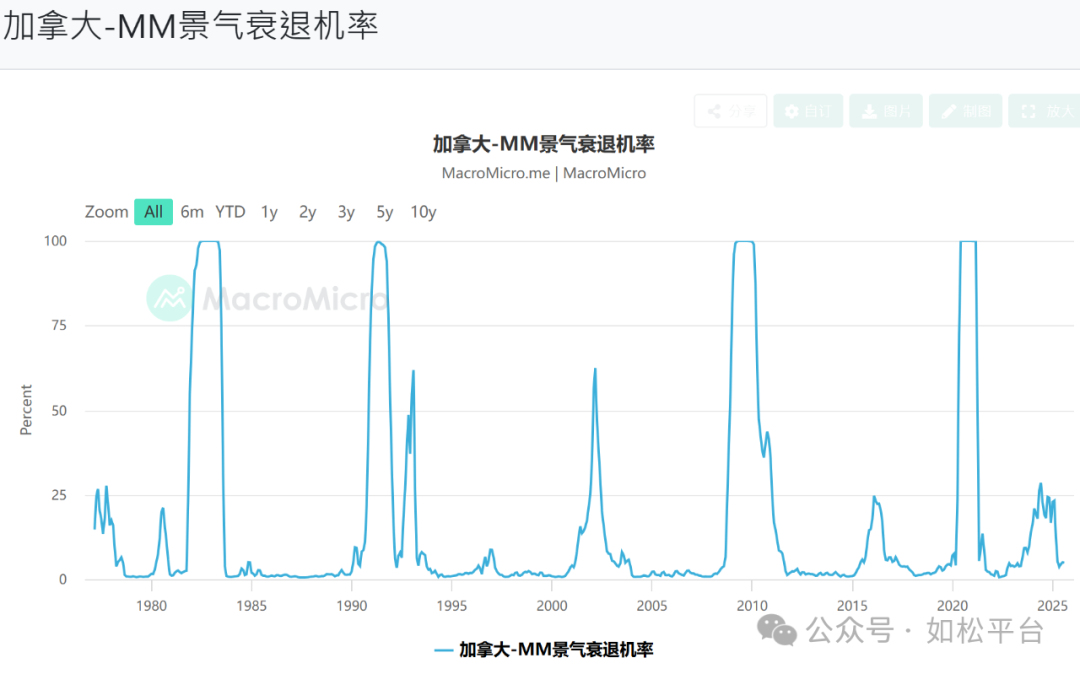

下面分别是欧元区、加拿大的景气衰退几率走势图,这两个经济体看起来尚未遭遇衰退的威胁,但这几乎肯定是表象,一旦美国正式陷入衰退,全球需求就会快速收缩,危机就会向欧元区、加拿大和其它地区传导。

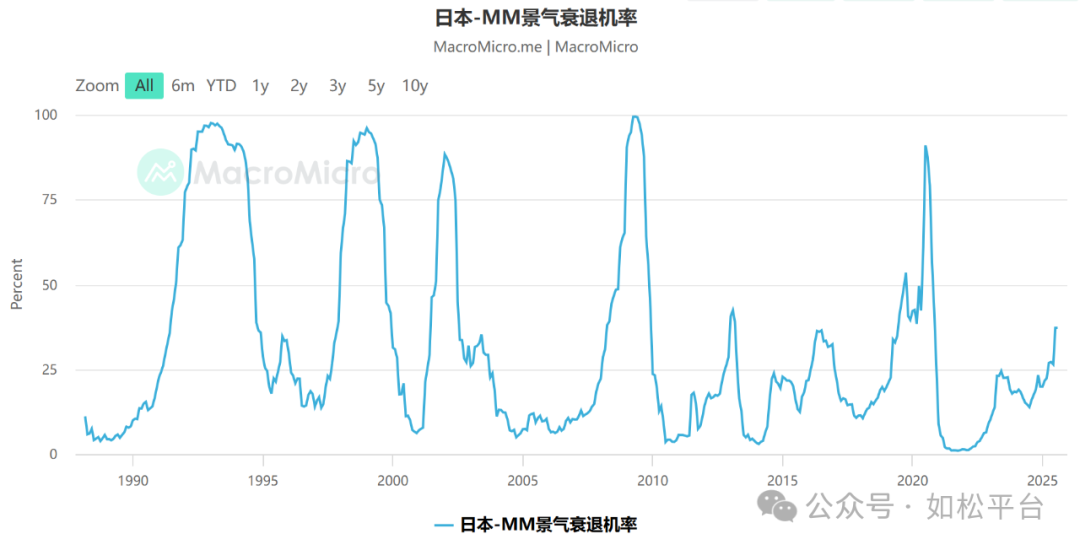

下图是日本的景气衰退几率图,目前的数值是37.18%,几乎与美国一样。日本的数值可以理解,日本的长债收益率也在飙升,日本的政府债务压力比美国还要严重,同时还在受到特朗普关税战的冲击。

过去四十多年中我们所遭遇的所有经济危机,都是经济内在原因导致,比如2000年是互联网泡沫破裂;2008年是美国房地产泡沫破裂;2020年是突发性卫生事件导致经济活动的迅速速冻,与之相伴的都是资产价格惨跌,但本次的危机与上述危机具有本质性的不同,起源于长期通胀(即长期利率、美债长债收益率)飙升之后的政府债务成本飙升,而无论长期通胀飙升还是政府债务成本飙升,都是货币加速贬值的变相描述,所以,个人认为这是一轮以滞胀为主要特征的衰退或萧条,在这样的特殊时期,个人即需要减少固定资产投资以保持自身的流动性,也需要考虑如何抵御货币的加速贬值,这其中,美元和日元最值得警惕。

悄然间,凛冬到了。

评论